Os bancos estão a tentar convencer os clientes disto mas não faças já! Vê quando o deves fazer!

A prestação da casa vai cair mais 10 euros já em Março para os empréstimos indexados à Euribor a seis meses. Numa altura em que os juros caem para valores cada vez mais negativos, a banca tenta convencer os clientes do crédito à habitação a mudarem para taxa fixa.

Esta pode vir a ser uma boa opção a longo prazo, mas, se o fizerem já, vão perder dinheiro, avisam os analistas.

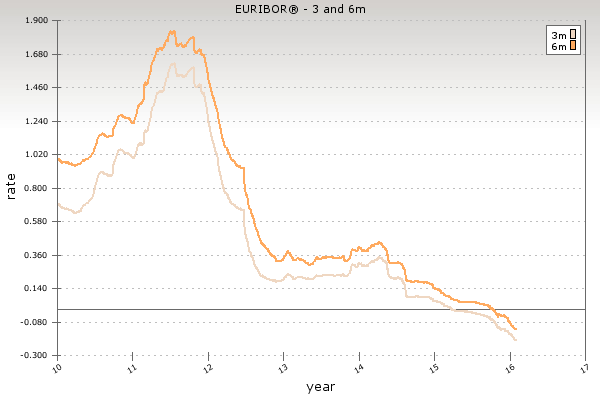

A Euribor a seis meses, a mais utilizada em Portugal no crédito à habitação, bateu, esta semana, um novo mínimo histórico de -0,129%; até a taxa a 12 meses já está nos -0,017%, esmagando a margem de lucro (spread) dos bancos. Resultado: pagar casa está cada vez mais barato.

De acordo com uma simulação realizada pela Deco/Dinheiro&Direitos, para a Lusa, que tem em conta os valores das Euribor até dia 25 deste mês, uma família com um empréstimo de 150 mil euros a 30 anos, indexado à Euribor a seis meses e com um spread de 1%, vai pagar 474,64 euros por mês a partir de março.

São menos 10,86 euros do que o valor pago em setembro, na última revisão. Novas operações de crédito ascenderam, em dezembro, ao valor mais alto desde 2011 Apesar de os juros negativos já estarem a ser abatidos aos spreads, os bancos estão a emprestar mais dinheiro.

Em dezembro, segundo os dados do Banco de Portugal, as novas operações de crédito à habitação totalizaram 469 milhões de euros, um aumento de 13,5% face ao mês anterior e o valor mais alto desde maio de 2011. Contas feitas, os bancos emprestaram, em 2015, uma média de 334 milhões de euros por mês para a compra de casa; em 2014, a média era de 193 milhões e, em 2013, de 170 milhões.

Taxa fixa?

Ainda não É verdade que a torneira do crédito está mais solta, mas os níveis historicamente baixos dos juros têm levado a banca a procurar soluções mais rentáveis para o crédito à habitação. O Millenium bcp, por exemplo, está já a enviar cartas aos clientes a propor a troca por uma taxa fixa. “Porque sabemos que a surpresa da variação das taxas pode não ser muito agradável, oferecemos-lhe agora a possibilidade de mudar, sem custos, para uma das nossas Soluções de Taxa Fixa a 3,5 ou 10 anos”, lê-se na carta do banco a que o Dinheiro Vivo teve acesso.

Contactados, o BPI, a Caixa Geral de Depósitos e o Santander Totta garantem que não tomaram uma iniciativa deste género. Já a Deco, a associação de defesa dos consumidores, diz ter a “perceção de uma maior publicidade, por parte dos bancos, à taxa fixa, sobretudo desde o final do ano passado”. Percebe-se porquê: atualmente, só o BCP e o Montepio apresentam soluções de empréstimos com Euribor a seis meses; os restantes bancos já só têm ofertas a 12 meses.

Taxas vão continuar baixas nos próximos três a quatro anos. Taxa fixa só faz sentido para prazos longos

Seja como for, não faz sentido mudar para taxa fixa agora, consideram os analistas consultados pelo Dinheiro Vivo. “As taxas de juro estão a mínimos históricos e não vão subir tão cedo. Nos próximos três a quatro anos, vamos continuar com taxas baixas, e mesmo em terreno negativo, não haja a menor dúvida”, garante João Pereira Leite, diretor de investimentos do Banco Carregosa. E lembra que todos os analistas preveem que, na próxima reunião do Banco Central Europeu (BCE), marcada para 10 de março, Mario Draghi deverá anunciar um novo corte nas taxas de depósitos dos bancos em 10 pontos base.

A Deco também não aconselha a troca. O economista Nuno Rico reconhece que um cliente que não se sinta confortável com “a instabilidade de ter de pagar um valor diferente todos os meses” deve optar pela taxa fixa, mas sublinha que, “neste momento, a taxa variável continua a ser muito mais vantajosa”. De acordo com um estudo da Deco que compara as duas taxas, um cliente com um empréstimo à habitação de 100 mil euros com maturidade a 20 anos e taxa fixa acabaria por pagar, no final desse prazo (e assumindo que as condições atuais do mercado se mantêm), mais 18 mil euros do que um cliente com crédito indexado à Euribor.

Vantagens e desvantagens Ambas as opções – taxa fixa ou taxa variável – têm vantagens e desvantagens. No caso da fixa, há uma grande desvantagem: paga mais. Os juros até podem subir, mas, acreditando nas expectativas do mercado, isso não acontecerá nos próximos três a cinco anos. As Euribor ficarão não só baixas, como negativas. Mas também pode ficar a ganhar. Por um lado, não fica sujeito à instabilidade. A tendência de queda de juros já se prolonga desde 2012, mas as taxas irão, eventualmente, voltar a subir. A taxa fixa poderá, assim, fazer sentido para prazos longos. Por outro lado, se negociar já, consegue uma taxa fixa mais atrativa. Como os bancos estão a perder dinheiro com alguns clientes (nos casos dos que têm spreads inferiores a 1% – e com as Euribor negativas – a banca está, basicamente, a emprestar dinheiro à borla), oferecem taxas fixas mais baixas. Se esperar pela subida dos juros, as propostas poderão não ser tão atrativas.

Fonte: Rafaela Burd Relvas/ Sandra Almeida Simões